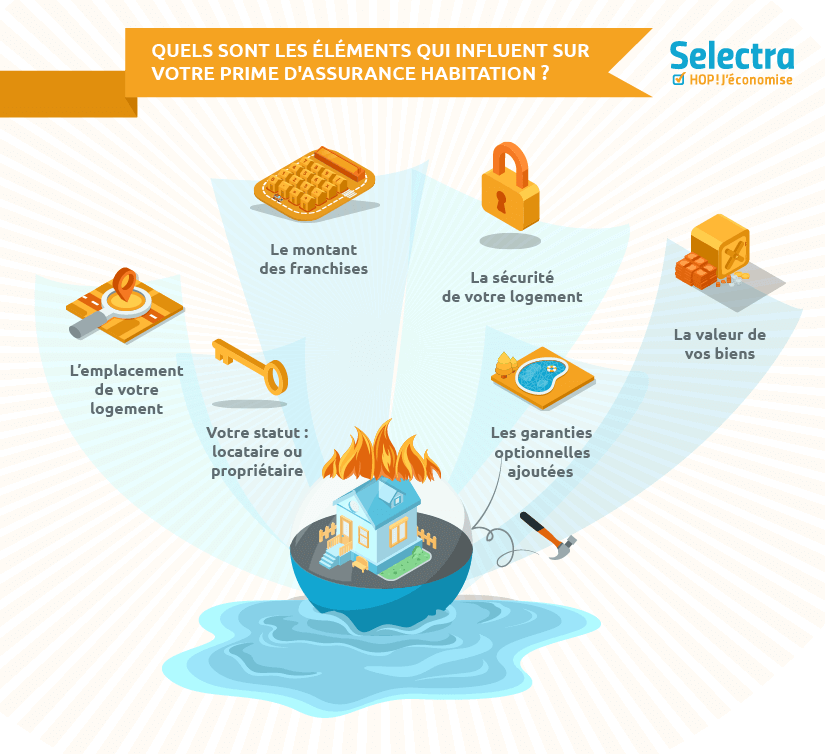

Les prix de l’assurance habitation connaissent une hausse significative en France, enregistrant une progression moyenne de près de 8,8% en un an, selon un rapport établi par Selectra à partir de 150 000 simulations. Cette augmentation est largement attribuée à l’accroissement des risques liés aux cambriolages, aux catastrophes naturelles telles que la sécheresse et les inondations, mais aussi à des facteurs comme la densité urbaine et le type d’habitat. L’analyse des disparités régionales révèle que le coût de la protection d’un logement varie fortement selon la localisation, offrant un panorama contrasté entre les zones les plus sûres et les plus exposées aux sinistres.

Sommaire

Les disparités régionales des tarifs d’assurance habitation face aux risques

Les différences tarifaires entre régions résultent principalement des variations dans l’exposition aux risques naturels et aux actes de malveillance. Par exemple, les régions du Grand Est et de Bourgogne-Franche-Comté affichent des tarifs moyens attractifs, autour de 0,25 € par m2, tandis que la Provence-Alpes-Côte d’Azur (PACA) et l’Île-de-France proposent des tarifs plus élevés, respectivement 0,32 € et 0,33 € par m2.

Facteurs influençant les tarifs : cambriolages, catastrophes naturelles et densité urbaine

Les différences de tarification ne tiennent pas seulement aux chiffres globaux régionaux mais également aux événements locaux. La fréquence des cambriolages, souvent plus élevée dans les zones urbaines denses, influe directement sur la prime d’assurance. La région Île-de-France affiche un taux de cambriolages de 6,5 pour 1000 habitants, alors que la Bourgogne-Franche-Comté est limitée à 4,22 pour 1000. De plus, la proportion d’habitants touchés par des catastrophes naturelles varie grandement : 82 % en PACA ont été confrontés à un sinistre climatique, contre 24 % seulement en Bretagne, région plus épargnée.

- Exposition élevée : Sud de la France, Ile-de-France

- Exposition modérée : Bourgogne-Franche-Comté, Grand Est

- Exposition faible : Bretagne, régions rurales

| Région | Tarif moyen (€ / m²) | Taux cambriolages (pour 1000 hab.) | Population confrontée à une catastrophe naturelle (%) |

|---|---|---|---|

| Provence-Alpes-Côte d’Azur | 0,32 | 5,8 | 82 |

| Île-de-France | 0,33 | 6,5 | 60 |

| Bourgogne-Franche-Comté | 0,25 | 4,22 | 40 |

| Grand Est | 0,25 | 4,8 | 55 |

| Bretagne | 0,26 | 3,9 | 24 |

Des acteurs majeurs comme AXA, MAAF, Allianz, Groupama ou Generali adaptent leurs offres en fonction de ces disparités, proposant parfois des garanties renforcées dans les zones à risque. Certaines compagnies comme Matmut, Covéa, LMDE, Aviva et La Parisienne Assurances offrent également des services personnalisés qui prennent en compte le profil de sinistralité locale. Il est conseillé aux souscripteurs de consulter des ressources spécialisées afin de mieux choisir leur contrat d’assurance habitation.

- L’évaluation des risques locaux

- La comparaison des garanties entre assureurs

- La prise en compte du type de bien et de sa situation géographique

- La lecture attentive des clauses liées aux catastrophes naturelles

Pour approfondir ces points, consulter comment choisir son assurance habitation et connaître les tarifs moyen et abordable dans les régions ici ou là.

Analyse comparative des tarifs en zones urbaines et rurales : focus en Bourgogne-Franche-Comté

Dans cette région, les différences de prix d’assurance sont marquantes entre les villes et les zones rurales. À Besançon, le tarif annuel moyen pour une maison atteint 368 €, soit près de 100 € de plus qu’à Belfort où la même couverture coûte 275 €. Pour les appartements, l’écart est moins prononcé : 145 € contre 123 €. Ce différentiel s’explique par une densité urbaine et un taux de cambriolages plus élevés à Besançon.

- Besançon : maison 368 €, appartement 145 €

- Belfort : maison 275 €, appartement 123 €

- Vesoul : maison 263 €, appartement 119 €

| Ville | Prix moyen maison (€ / an) | Prix moyen appartement (€ / an) | Facteurs influents |

|---|---|---|---|

| Besançon | 368 | 145 | Taux de cambriolage élevé, forte densité |

| Belfort | 275 | 123 | Moins exposé aux risques |

| Vesoul | 263 | 119 | Environnement rural, faible densité |

Les personnes intéressées par des données comparatives plus précises peuvent consulter des sites dédiés présentant les villes françaises les plus coûteuses et des rapports régionaux détaillés comme celui de Normandie ou des analyses spécifiques comme à Lille.

L’impact des sinistres récents : cambriolages et catastrophes naturelles sous la loupe

En France, les cambriolages constituent une cause majeure de surcoût dans les contrats d’assurance habitation. Le taux particulièrement élevé en Île-de-France démultiplie la demande de garanties renforcées. Par ailleurs, les événements climatiques extrêmes, dont la fréquence croissante est de plus en plus documentée, impactent lourdement les cotisations dans certaines zones sensibles.

- Hausse des sinistres liés à la sécheresse et aux inondations

- Conséquences sur les primes d’assurance habitation

- Zones les plus exposées : Sud-est et Île-de-France

- Efforts des assureurs pour adapter les offres et la prévention

Cette problématique implique aussi une vigilance accrue lors de la souscription, notamment la lecture attentive des clauses relatives aux catastrophes naturelles. Les assureurs tels que Allianz ou Generali communiquent régulièrement sur leurs conditions spécifiques et les modalités d’indemnisation. Pour mieux comprendre ces garanties et leurs répercussions, consultez des guides complets sur l’assurance habitation et le risque naturel ainsi que des informations actualisées sur les assurances des français.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.