Les aléas climatiques, de plus en plus fréquents et destructeurs, exercent une pression croissante sur le secteur de l’assurance habitation. Les projections actuelles indiquent que le coût des sinistres liés à ces événements naturels pourrait tripler dans les prochaines décennies. Cette évolution s’inscrit dans un contexte où certaines communes voient leurs habitants renoncer à s’assurer face à l’envolée des primes, malgré l’obligation légale. Cette tendance soulève des défis importants pour les acteurs majeurs de l’assurance tels que AXA, MAIF, Allianz ou Groupama, qui doivent s’adapter rapidement à ce nouvel environnement de risques exacerbés.

Sommaire

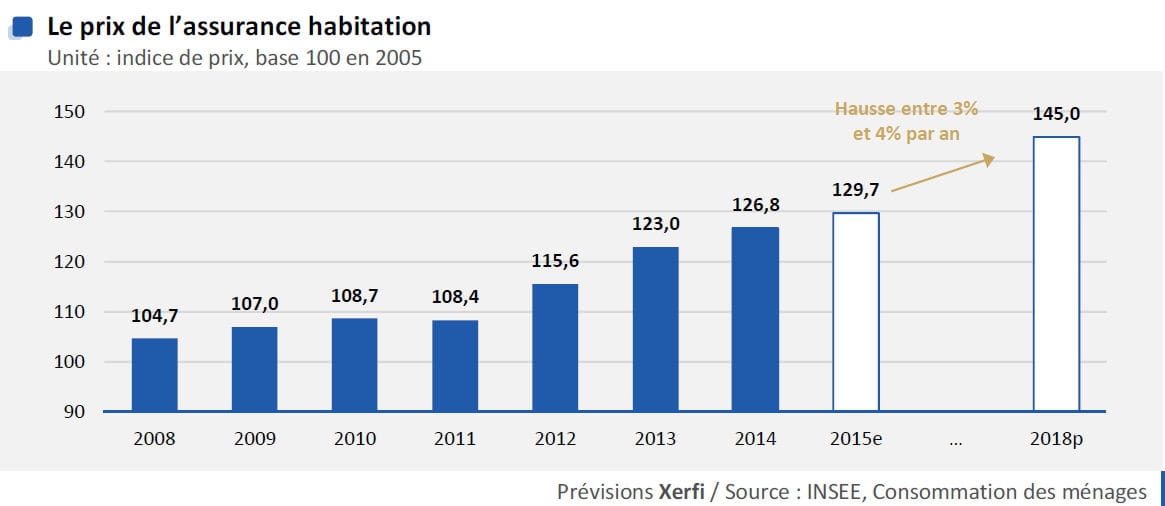

Multiplication par trois des coûts d’assurance habitation liée aux aléas climatiques

Le changement climatique impacte directement la fréquence et l’intensité des catastrophes naturelles, entraînant une hausse accélérée des sinistres pris en charge par l’assurance habitation. Selon France Assureurs, les coûts des dommages pourraient tripler à l’horizon 2050. Cette étude repose notamment sur des projections du Laboratoire des Sciences du Climat et de l’Environnement de l’Université de Paris-Saclay.

- Augmentation des événements extrêmes : tempêtes, inondations, canicules, incendies.

- Renforcement des dégâts matériels : maisons, infrastructures et biens mobiliers.

- Renchérissement des primes : répercussion directe sur les consommateurs.

Face à ces évolutions, les compagnies comme Macif, Amaguiz ou L’Olivier Assurance adoptent des stratégies d’adaptation. Elles cherchent à mieux évaluer les risques pour ajuster leurs offres tout en maintenant l’assurabilité.

| Facteur | Impact sur l’assurance habitation | Exemple de mesure prise |

|---|---|---|

| Fréquence des intempéries | Augmentation du nombre de sinistres | Renforcement des clauses de prévention |

| Magnétude des dégâts | Hausse du coût moyen des remboursements | Récalibration des primes par zone géographique |

| Exposition humaine | Effet sur la densité d’assurés | Développement de solutions tarifaires adaptées |

Conséquences sociales et territoriales des hausses de primes d’assurance

Dans plusieurs communes, notamment à Marseille, le renchérissement des tarifs conduit certains habitants à renoncer à leur assurance habitation, bien que cette dernière soit obligatoire. En réaction, des dispositifs locaux émergent pour offrir des assurances à prix réduits, comme c’est le cas dans cette agglomération.

- Inégalités territoriales : certains territoires plus exposés subissent une surfacturation importante.

- Vulnérabilité accrue des ménages : absence de couverture face aux dommages.

- Initiatives publiques : mise en place d’assurances logement à tarif préférentiel.

Ce phénomène n’est pas isolé. À La Réunion, près d’un logement sur trois reste non assuré, une réalité documentée dans un contexte d’exposition croissante aux risques naturels. Ce manque de couverture inquiète les assureurs comme Generali ou Swiss Life, qui anticipent des conséquences sur la solvabilité du secteur.

| Localisation | Part des logements non assurés | Facteurs explicatifs |

|---|---|---|

| Marseille | Estimation variable, hausse des renoncements | Prix élevés, précarité énergétique |

| La Réunion | Environ 33% | Risques cycloniques, difficultés économiques |

| Zones littorales | Progressive augmentation | Recul du littoral, sinistralité élevée |

Les réponses des acteurs de l’assurance face aux aléas climatiques

Les compagnies d’assurance ajustent leurs politiques pour intégrer l’accroissement des risques climatiques tout en préservant la stabilité financière du marché. AXA, Allianz, Matmut ou Groupama développent ainsi des solutions innovantes.

- Tarification différenciée : adaptation des primes selon la zone de résidence et exposition.

- Offres modulables : prise en compte des mesures de prévention et renforcement des garanties.

- Partenariats avec les collectivités : pour financer des programmes de réduction des risques naturels.

Ces stratégies sont soutenues par une régulation accrue et des contrôles renforcés de l’Autorité de contrôle prudentiel et de résolution (ACPR), visant à limiter les dérives et garantir un équilibre entre rentabilité et accessibilité.

| Compagnie | Mesure mise en œuvre | Objectif |

|---|---|---|

| AXA | Tarification au risque par commune | Réduire les pertes sur sinistres majeurs |

| MAIF | Inclusion de services de prévention pour assurés | Limiter la fréquence des sinistres |

| Allianz | Offres modulables selon les infrastructures | Encourager les rénovations adaptées |

| Groupama | Partenariats locaux pour aides financières | Améliorer la résilience territoriale |

Perspectives et défis pour l’assurance habitation en milieu urbain et littoral

Le recul du littoral accentue les risques pour l’immobilier en bord de mer. Cette réalité influe sur l’accès à l’assurance habitation et pousse les acheteurs à la prudence. La situation est analysée en détail dans un rapport consultable en ligne, exposant les conséquences sur le marché immobilier.

- Déplacement des zones assurables : certaines régions deviennent invivables ou inassurables.

- Impact sur la valeur des biens : décote liée à la sinistralité et au risque.

- Effets en chaîne : baisse de la transaction immobilière et renforcement de la précarité.

Ces évolutions nécessitent une vigilance accrue et des innovations constantes de la part des acteurs comme Amaguiz ou L’Olivier Assurance, qui accompagnent leurs assurés dans ces contextes délicats.

| Facteur | Conséquence | Solution envisagée |

|---|---|---|

| Recul du littoral | Inassurabilité croissante | Assurance adaptée aux risques spécifiques |

| Baisse des transactions immobilières | Perte de valeur des biens | Indemnisation ajustée au risque |

| Pression sur les collectivités | Renforcement des politiques publiques | Investissements en prévention |

Pour approfondir la question de la non-assurance, consulter cet article sur la situation à La Réunion : https://www.123actu.fr/assurance-habitation-pourquoi-un-logement-sur-trois-a-la-reunion-nest-pas-assure/.

Plus d’informations sur l’impact des catastrophes naturelles dans cet autre article : https://www.123actu.fr/catastrophes-naturelles-2023-limpact-grandissant-sur-votre-assurance-habitation/.

Pour comprendre les effets du recul du littoral, rendez-vous ici : https://www.123actu.fr/impact-du-recul-littoral-quand-les-acheteurs-fuient-les-biens-en-bord-de-mer/.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.