Les événements climatiques extrêmes se multiplient et frappent de manière de plus en plus violente diverses régions françaises, imposant au secteur de l’assurance une adaptation rapide. Les inondations, canicules, tempêtes et sécheresses provoquent des sinistres aux conséquences financières majeures, qui poussent les assureurs à réévaluer leurs modèles de risque. En 2025, alors que les dégâts s’intensifient, des acteurs clés comme AXA, Zurich Insurance ou encore Groupama ajustent leurs offres pour répondre à ces défis, dans un contexte où les consommateurs et les entreprises cherchent à mieux se protéger.

Sommaire

Les risques exacerbés par les événements climatiques extrêmes et leurs répercussions sur l’assurance habitation

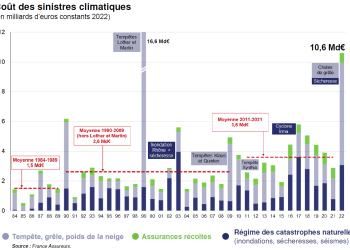

Depuis plusieurs années, le nombre d’événements climatiques extrêmes a sensiblement augmenté, notamment les fortes pluies génératrices d’inondations qui ont triplé en fréquence depuis les années 1980 sur le territoire européen. Ces phénomènes, couplés à la dégradation des infrastructures, engendrent des dommages matériels considérables, imposant une montée en puissance des garanties d’assurance habitation.

- Inondations répétées, particulièrement dans les zones rurales et périurbaines, entraînent une hausse significative des coûts de sinistres.

- Canicules prolongées affectent directement la qualité de vie, mais aussi la résistance des bâtiments et leurs équipements.

- Tempêtes et vents violents dégradent les toitures, installations électriques et matériels de protection des habitations.

Les assureurs comme la MAIF, Macif ou La Parisienne intègrent désormais ces facteurs dans leurs simulations de risque pour établir des tarifs plus adaptés et proposer des couvertures plus robustes.

| Événement climatique | Fréquence (depuis 1980) | Impact sur les sinistres | Compagnies fortement mobilisées |

|---|---|---|---|

| Inondations | +300% | Hausse des remboursements liés aux dégâts des eaux | AXA, Groupama, Zurich Insurance |

| Canicules | Multipliées par 2 | Affaiblissement des structures et équipements | Maif, Macif, Generali |

| Tempêtes | Augmentation notable | Détérioration des toitures et installations électriques | Allianz, Aviva, La Parisienne |

Découvrez comment ces évolutions se traduisent concrètement sur les prix et garanties en consultant notre page dédiée aux coûts d’assurance habitation liés au climat.

La nécessité de garanties renforcées face aux risques climatiques en 2025

Avec des sinistres de plus en plus fréquents et coûteux, les formules classiques d’assurance multirisque habitation deviennent souvent insuffisantes. Les acteurs majeurs du secteur développent ainsi des contrats adaptés :

- Extension des garanties pour couvrir les dégâts dus aux inondations et glissements de terrain.

- Mises à jour des clauses relatives à la pollution et aux dommages indirects liés aux épisodes de canicule.

- Ajout de protections spécifiques pour les installations de chauffage et climatisation fragilisées par les variations climatiques.

Ces ajustements concernent notamment les offres de Credit Agricole Assurances ou Generali, qui collaborent avec des experts pour mieux calibrer les couvertures. Pour en savoir plus sur les garanties disponibles, consultez notre guide sur l’assurance multirisque habitation.

Conséquences économiques et stratégies des assureurs face à la montée des sinistres climatiques

Le secteur de l’assurance est confronté à un double défi : gérer l’augmentation des coûts liés aux sinistres provoqués par les phénomènes climatiques extrêmes tout en maintenant des tarifs accessibles pour les assurés. La tension se traduit par :

- Une augmentation globale des primes d’assurance habitation, particulièrement dans les zones à risques.

- Une sélection plus rigoureuse des risques, impliquant parfois un refus de couverture dans les régions les plus exposées.

- Une incitation à la prévention via des remises ou avantages pour les assurés renforçant la protection de leurs biens.

Les groupes Allianz, AXA et Groupama investissent également dans la numérisation et l’analyse fine des données climatiques pour anticiper les futurs impacts et adapter leur politique tarifaire. Cette démarche innovante s’accompagne d’une vigilance accrue sur les fraudes, sujet critique pour maintenir l’équilibre des portefeuilles.

| Compagnie | Actions menées | Objectif |

|---|---|---|

| AXA | Renforcement des outils de modélisation des risques climatiques | Optimisation précise des tarifications |

| Zurich Insurance | Développement de garanties spécialisées pour zones à risque élevé | Meilleure protection clients exposés |

| Groupama | Campagnes de sensibilisation à la prévention contre les sinistres | Réduction de la fréquence des sinistres |

Pour mieux appréhender le coût moyen des assurances en 2025, vous pouvez consulter les simulations disponibles sur notre page dédiée aux simulations d’assurance habitation.

Vigilance face aux fraudes dans le contexte de l’assurance habitation et climatique

L’accroissement des sinistres et la complexité des dossiers encouragent une hausse des tentatives de fraude dans le secteur. Parmi les signalements recensés, de faux conseillers se font passer pour des agents de confiance, notamment au nom d’assureurs connus comme la MAIF ou le Crédit Agricole Assurances. Pour éviter ces risques :

- Ne transmettez jamais de fonds ou documents sensibles à des contacts non vérifiés.

- Confirmez systématiquement que vos interlocuteurs communiquent via une adresse officielle se terminant par « @meilleurtaux.com » ou celle des compagnies reconnues.

- En cas de doute, consultez un guide spécialisé sur la vigilance contre la fraude en assurance habitation.

Cette vigilance s’impose d’autant plus que les conséquences financières des fraudes gonflent les coûts pour tous les assurés, rendant les formules moins accessibles.

Adaptation du marché français face à l’évolution des événements climatiques extrêmes

La France voit son paysage assurantiel se restructurer en réponse à la progression des risques climatiques. Des acteurs comme Aviva, La Parisienne ou Generali renforcent leur présence régionale, notamment en Normandie ou en zones sujettes aux inondations et tempêtes. Une meilleure connaissance des risques spécifiques permet une offre plus ciblée et différenciée.

- Mise en place de partenariats locaux pour accompagner les assurés après sinistre.

- Développement de produits spécifiques pour la protection des habitations contre les aléas climatiques.

- Favoriser l’accès à des polices d’assurance plus abordables grâce à des dispositifs innovants.

Pour une vue d’ensemble sur les assurances habitation en Normandie et autres régions à risque, vous pouvez consulter ces ressources utiles : assurance habitation en Normandie, assurance habitation abordable, et assurance habitation pour les Français.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.