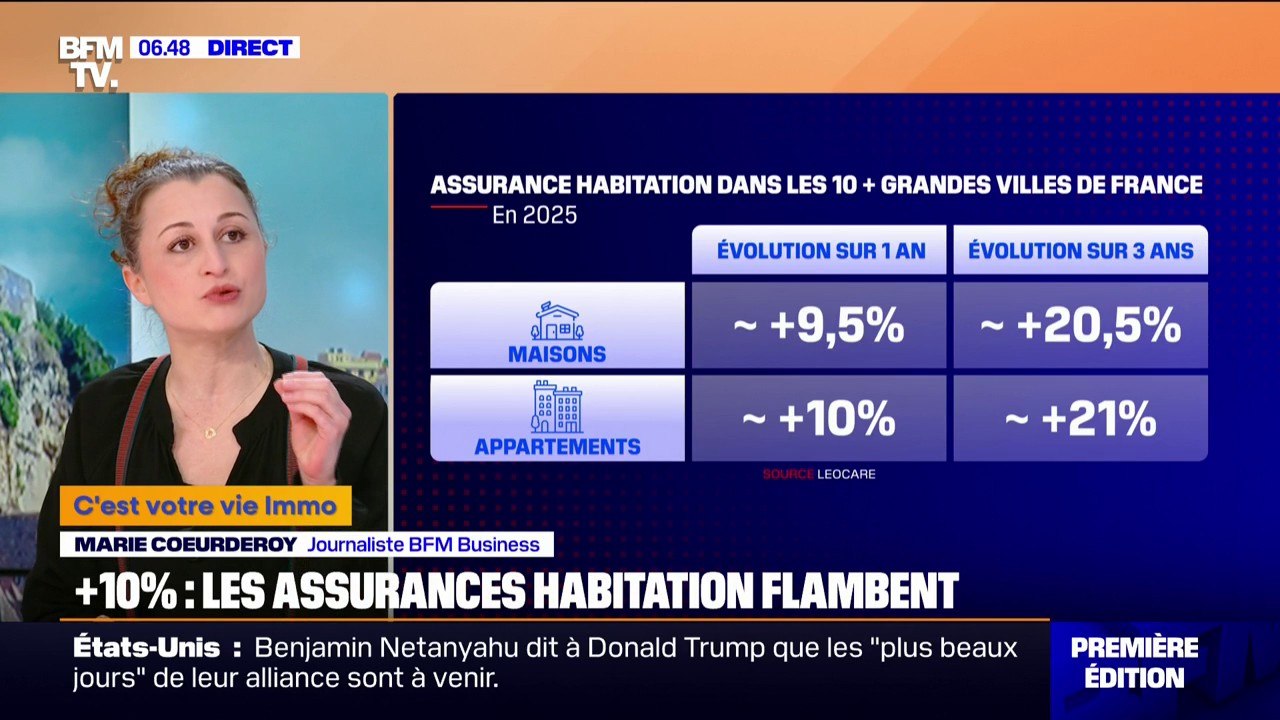

Les tarifs des assurances habitation enregistrent une hausse notable en 2025, avec une augmentation moyenne de 10 %. Cette progression s’inscrit dans une tendance à la hausse observée depuis plusieurs années. Entre 2023 et 2024, les primes avaient augmenté respectivement de 4 % et 7 %. Plusieurs facteurs expliquent cette dynamique, notamment l’augmentation des catastrophes naturelles et le renchérissement des coûts liés aux réparations. Face à cette situation, il devient essentiel pour les assurés de bien comparer les offres pour optimiser leur budget.

Sommaire

Assurance habitation 2025 : les raisons de la hausse des tarifs

La Fédération Française des Sociétés d’Assurances (FFSA) précise que cette hausse moyenne de 10 % est fortement liée à plusieurs éléments convergents. Les sinistres climatiques, dont la fréquence et l’intensité augmentent, impactent directement les coûts supportés par les assureurs. Par ailleurs, la hausse des prix des matériaux de construction et de la main-d’œuvre alourdit les factures de réparation payées par les compagnies.

- Multiplication des catastrophes naturelles (inondations, tempêtes, incendies) ;

- Augmentation des coûts des réparations ;

- Tension inflationniste globale, touchant les secteurs liés à la construction et à la réparation ;

- Risque accru de sinistres dans certaines zones géographiques exposées.

Les assureurs majeurs tels qu’AXA, Allianz, Groupama, MAAF, MACIF, Generali, Direct Assurance, Matmut et L’olivier assurance sont confrontés à ce contexte qui pousse à réviser les primes à la hausse.

Incidence régionale et variations selon le type d’habitation

La hausse ne touche pas toutes les régions de manière uniforme. Certaines zones, particulièrement exposées aux risques climatiques, connaissent une augmentation plus marquée. Par exemple, les régions sujettes aux inondations affichent des hausses supérieures à la moyenne nationale.

De la même façon, les huissons et les appartements ne subissent pas le même niveau d’augmentation :

| Type d’habitation | Augmentation moyenne des tarifs |

|---|---|

| Appartement | 10 % |

| Maison individuelle | 9,5 % |

Cette distinction fait notamment écho à des différences dans les risques couverts et la fréquence de certains sinistres comme les cambriolages ou les dommages aux structures.

- Vérifier l’exposition aux risques naturels de votre région ;

- Considérer la nature du logement dans le choix du contrat ;

- Comparer les offres des assureurs présents sur le marché national ;

- Analyser les garanties proposées en fonction des besoins spécifiques (vol, dégâts des eaux, incendie).

Comment gérer cette augmentation et protéger son budget habitation

La progression constante des cotisations d’assurance habitation pousse les ménages à adopter des stratégies de réduction des coûts et d’optimisation de leur contrat. Plusieurs pistes sont à envisager :

- Comparer rigoureusement les tarifs entre compagnies comme AXA, Generali, MACIF ou la Matmut ;

- Profiter des comparateurs en ligne pour identifier les offres les plus compétitives ;

- Réviser ses garanties et éventuellement renoncer à certaines options superflues ;

- Consolider plusieurs contrats (auto, habitation) auprès d’un même assureur pour bénéficier de réductions.

Cette démarche s’impose d’autant plus que la tendance à la hausse pourrait se maintenir, compte tenu des aléas liés aux catastrophes climatiques et à la conjoncture économique.

| Conseil | Avantage |

|---|---|

| Comparer les assurances sur des plateformes spécialisées | Économies substantielles sur la prime annuelle |

| Ajuster les garanties au profil réel de risque | Réduction des coûts sans perte de couverture essentielle |

| Rapprocher les contrats voitures et habitation | Remises fidélité |

Pour approfondir les raisons de cette hausse et trouver des solutions concrètes, consultez notre dossier spécial.

Face à cette situation, il est aussi conseillé de rester informé sur les évolutions des sinistres dans votre région et les politiques tarifaires des assureurs comme Groupama et Direct Assurance.

Impact des sinistres et des catastrophes naturelles

Les conséquences des phénomènes climatiques exceptionnels enregistrés ces dernières années se traduisent par une augmentation des sinistres. Ces événements impliquent pour les assureurs des dépenses accrues et donc des tarifs majorés pour les assurés.

- Inondations et dégâts des eaux : hausse de la fréquence et de la sévérité ;

- Incendies causés par des sécheresses prolongées ;

- Tempêtes et rafales affectant les infrastructures ;

- Vols et cambriolages en hausse dans certaines zones, impactant les primes (voir étude sur l’assurance contre les cambriolages).

La Fédération Française des Sociétés d’Assurances rappelle l’importance d’adapter son contrat au plus juste pour couvrir ces risques spécifiques, tout en surveillant les évolutions tarifaires.

| Type de sinistre | Effet sur les garanties | Impact sur la prime |

|---|---|---|

| Inondations | Extension de garantie obligatoire | +12 % en moyenne |

| Incendies | Surveillance accrue | +8 % en moyenne |

| Vols et cambriolages | Option recommandée | +5 % variable selon les quartiers |

Pour mieux comprendre l’impact des catastrophes et sinistres, consultez ce dossier complet sur l’assurance habitation face aux catastrophes naturelles.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.