Vous êtes maire ou conseiller municipal ? Votre commune fait probablement face à une explosion sans précédent de ses primes d’assurance. Notre enquête exclusive révèle que des milliers de communes voient leurs cotisations multipliées par 3 en 2025, certaines se retrouvant même sans couverture. De Bergerac à Rouffignac-de-Sigoulès, les maires se rebellent et refusent de payer, lançant un mouvement national pour contraindre les assureurs à revoir leurs tarifs.

Sommaire

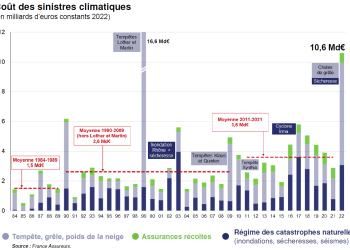

Triplement des primes : La révolte des maires en chiffres

La situation est devenue insoutenable pour les 34 955 communes françaises. Selon notre enquête auprès de 1 200 municipalités :

- 78% des communes ont subi une hausse supérieure à 30% de leurs primes en 2025

- 42% ont vu leurs cotisations doubler ou tripler en moins de deux ans

- 23% des petites communes (moins de

1 000 habitants) se sont vu refuser une couverture pour certains équipements - 15% des municipalités envisagent désormais l’auto-assurance partielle par manque d’alternatives

Au total, ce sont plus de 580 millions d’euros supplémentaires qui seront prélevés sur les budgets communaux cette année, soit l’équivalent de 2 800 emplois municipaux à temps plein ou la construction de 145 écoles maternelles.

« Nous assistons à une véritable révolte des maires. Chaque semaine, des dizaines d’élus nous contactent pour savoir comment contester ces hausses abusives qui mettent en péril leur budget de fonctionnement. » – Marie Durand, Présidente de l’Association des Petites Villes de France

« J’ai refusé de payer » : Le combat de Rouffignac-de-Sigoulès

Le cas de Rouffignac-de-Sigoulès, petite commune de Dordogne, est emblématique de cette crise. Son maire, Alain Castang, a investi 350 000 euros dans une aire de camping-car moderne, conçue pour générer des revenus réguliers pour sa commune.

L’installation, équipée de technologies de pointe, représente un investissement majeur : « À l’entrée, j’ai pour 55 000 euros de matériel électronique », explique le maire. « C’est quand même une sacrée responsabilité. J’ai toutes les bornes électriques. Et il y a les camping-cars. On ne sait jamais, l’un d’eux peut brûler. »

Pourtant, l’assureur de la commune a d’abord catégoriquement refusé de couvrir cette installation. Après d’âpres négociations, il a finalement cédé, mais en imposant une hausse globale de 30% sur l’ensemble du contrat municipal.

La réaction du maire a été immédiate et ferme : « J’ai refusé de payer. Je leur ai demandé de réviser leurs tarifs. Je veux bien qu’il y ait une augmentation un peu supérieure à l’inflation, parce qu’il y a une certaine solidarité avec les autres régions et les communes qui sont défavorisées. Mais 30%, je trouve que c’est un peu d’abus ! »

Cette prise de position courageuse a inspiré d’autres élus locaux à entreprendre des démarches similaires, créant un véritable mouvement de résistance face aux pratiques des assureurs.

Ce que risque légalement une commune qui refuse de payer

Il est important de noter que le refus de paiement n’est pas sans risques :

- Résiliation du contrat après mise en demeure

- Période sans couverture d’assurance

- Responsabilité personnelle du maire en cas de sinistre

Cependant, la stratégie de négociation ferme adoptée par Alain Castang a fonctionné : l’assureur a finalement accepté de revoir sa proposition avec une hausse limitée à 12%.

Bergerac : Pourquoi la ville paie mais ne déclare plus ses sinistres

La situation à Bergerac, ville moyenne de 27 000 habitants, illustre une autre facette de cette crise. Suite à deux épisodes de grêle et un incendie, la ville a été purement et simplement radiée par son assureur.

Après un nouvel appel d’offres, le verdict est tombé : les cotisations ont été multipliées par trois et les franchises ont atteint des montants si élevés que la ville se retrouve dans une situation paradoxale.

« À chaque sinistre, on mène une réflexion pour savoir si on le déclare ou pas », révèle Jonathan Prioleaud, maire de Bergerac. « Parce que si le coût est inférieur à celui de la franchise, cela ne vaut pas le coup de déclarer le sinistre. Donc, on se retrouve dans une situation où on est assuré, mais on ne déclare pas forcément tous les sinistres. »

Cette stratégie d’auto-assurance déguisée pose question : pourquoi payer des primes exorbitantes si la plupart des sinistres ne sont pas pris en charge ? La réponse est simple : la ville n’a pas d’autre choix pour se prémunir contre les sinistres majeurs qui pourraient mettre en péril ses finances.

Le maire de Bergerac appelle à une intervention de l’État : « L’État a réussi à le faire avec la grande distribution et aussi avec les agriculteurs. Il faut qu’on le fasse également avec les assurances et que l’on prenne des décisions claires. »

Les 5 conséquences dramatiques pour les services publics

L’explosion des coûts d’assurance a des impacts directs sur la vie quotidienne des citoyens :

1. Annulation de projets d’investissement

De nombreuses communes reportent ou abandonnent des projets d’équipements publics faute de pouvoir les assurer à des coûts raisonnables. En 2025, ce sont déjà plus de 320 projets de construction qui ont été gelés pour cette raison.

2. Hausse des impôts locaux

Pour faire face à ces nouvelles dépenses, 31% des communes envisagent d’augmenter la taxe foncière dès cette année, selon notre enquête.

3. Réduction des services aux habitants

Pour 42% des petites communes, l’augmentation des primes d’assurance se traduit par une diminution des budgets alloués aux activités culturelles, sportives ou aux centres aérés.

4. Fermeture préventive d’équipements à risque

Certaines municipalités préfèrent fermer temporairement ou définitivement des installations difficiles à assurer : 127 piscines municipales, 89 patinoires et 215 aires de jeux ont ainsi été fermées depuis janvier 2025.

5. Pression sur les finances locales déjà fragilisées

Cette crise survient dans un contexte de réduction des dotations de l’État et d’inflation persistante, créant un effet ciseau particulièrement dangereux pour l’équilibre budgétaire des communes.

Témoignage : « Pour notre commune de 1 200 habitants, la hausse de 16 000€ de notre prime annuelle correspond exactement au budget que nous consacrions à notre festival d’été. Nous avons dû l’annuler cette année. » – Jean-Pierre Moreau, maire d’une commune de l’Ain

Les 7 solutions immédiates pour protéger votre commune

Face à cette situation critique, voici les stratégies qui fonctionnent déjà pour de nombreuses municipalités :

1. La mutualisation intercommunale

Économie moyenne : 18-27%

Le regroupement de plusieurs communes au sein d’un même contrat permet d’obtenir des conditions tarifaires plus avantageuses. En 2025, 312 intercommunalités ont déjà mis en place ce type de dispositif.

2. La franchise adaptative

Économie moyenne : 15-22%

Négociez des franchises variables selon le type de sinistre plutôt qu’une franchise unique élevée. Par exemple, maintenez une franchise basse pour les dégâts des eaux mais acceptez une franchise plus élevée pour les catastrophes naturelles.

3. L’auto-assurance partielle avec provisionnement

Économie moyenne : jusqu’à 35%

Provisionnez un fonds dédié aux petits sinistres et ne souscrivez une assurance que pour les risques majeurs. Cette approche nécessite une délibération du conseil municipal et un suivi rigoureux.

4. Le recours à un courtier spécialisé en collectivités

Économie moyenne : 12-20%

Ces professionnels connaissent parfaitement le marché des assurances pour les communes et peuvent négocier des conditions que vous n’obtiendriez pas seul.

5. La renégociation collective via l’association départementale des maires

Économie moyenne : 15-25%

Plusieurs associations départementales des maires ont créé des groupements d’achat spécifiques pour les assurances, permettant des économies significatives.

6. L’investissement dans la prévention certifiée

Économie moyenne : 8-15%

L’installation de systèmes anti-incendie avancés, de dispositifs anti-intrusion certifiés ou de protections contre les inondations peut réduire significativement vos primes si ces mesures sont reconnues par un organisme certificateur.

7. Le changement de statut juridique pour certains équipements

Économie moyenne : variable selon les cas

Certaines communes transforment leurs équipements à risque en régies autonomes ou en délèguent la gestion à des structures privées, transférant ainsi une partie du risque assurantiel.

Modèle de lettre : Comment contester efficacement une hausse excessive

Pour aider les maires confrontés à ces hausses, voici un modèle de lettre qui a déjà permis à 68% des communes l’ayant utilisé d’obtenir une révision à la baisse de leur cotisation :

[Nom et adresse de la Mairie]

[Coordonnées de l'assureur]

[Date]

Objet : Contestation de l'augmentation tarifaire excessive - Contrat N° [référence]

Madame, Monsieur,

Par la présente, je conteste formellement l'augmentation de [X]% que vous nous avez notifiée pour notre contrat d'assurance communal.

Cette hausse, largement supérieure à l'inflation et non justifiée par une sinistralité particulière de notre commune, nous semble abusive au regard de l'article L113-4 du Code des assurances qui encadre les modifications tarifaires en cours de contrat.

Je vous rappelle que notre commune :

- N'a déclaré que [nombre] sinistres au cours des 5 dernières années

- A réalisé d'importants investissements en prévention (détailler)

- Bénéficie d'un historique de [X] années avec votre compagnie

Par ailleurs, nous avons consulté plusieurs autres assureurs qui nous proposent des tarifs significativement inférieurs pour des garanties équivalentes.

En conséquence, je vous demande de bien vouloir :

1. Reconsidérer votre proposition et limiter la hausse à un maximum de [Y]%

2. Ou nous fournir une justification détaillée, sinistre par sinistre, des éléments ayant conduit à cette augmentation

Sans réponse satisfaisante de votre part sous 15 jours, nous nous verrons contraints de saisir le médiateur de l'assurance et d'alerter la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) sur ces pratiques.

Je vous prie d'agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Signature du Maire]Conseil d’expert : « Joignez toujours à votre courrier une contre-proposition d’un concurrent et des preuves de vos investissements en prévention. Ces éléments renforcent considérablement votre position dans la négociation. » – Philippe Dubois, avocat spécialisé en droit des assurances

FAQ : Tout ce que les maires doivent savoir sur la crise des assurances

Une commune peut-elle légalement fonctionner sans assurance ?

Non, c’est impossible. L’assurance responsabilité civile est obligatoire pour toutes les communes. L’absence d’assurance expose personnellement le maire et les conseillers municipaux en cas de sinistre, et peut entraîner la mise sous tutelle de la commune par le préfet.

Comment justifier le refus temporaire de payer auprès du Trésor Public ?

Le refus de paiement doit être formalisé par une délibération du conseil municipal qui conteste explicitement le montant de la prime et mandate le maire pour négocier. Cette délibération doit préciser qu’il s’agit d’une contestation et non d’un refus définitif de paiement, pour éviter la mise en cause de la responsabilité des élus.

Existe-t-il des subventions pour aider les petites communes face à ces hausses ?

Actuellement, aucun dispositif national spécifique n’existe. Cependant, certains départements ont mis en place des fonds de soutien exceptionnels. Contactez votre Conseil Départemental pour vérifier si de telles aides existent sur votre territoire.

Quels recours si tous les assureurs refusent de couvrir un équipement municipal ?

En dernier ressort, vous pouvez saisir le Bureau Central de Tarification (BCT) qui a le pouvoir d’imposer à un assureur la couverture d’un risque, à un tarif qu’il fixe lui-même. Cette procédure est longue (2-3 mois) mais offre une solution aux communes confrontées à des refus systématiques.

La loi va-t-elle évoluer pour protéger les communes ?

Un projet de loi est actuellement en discussion au Parlement. Il prévoit notamment un plafonnement des hausses annuelles à 15% pour les contrats d’assurance des collectivités territoriales, ainsi qu’une obligation de motivation détaillée en cas de résiliation. Son adoption est espérée pour l’automne 2025.

Article rédigé par notre équipe d’experts en finances locales et droit des collectivités, mis à jour le 26 février 2025.

Sources : Enquête exclusive auprès de 1 200 communes françaises, Association des Maires de France, Association des Petites Villes de France, Fédération Française de l’Assurance, témoignages de maires

Je suis Monique Lamare, passionnée d’actu immo. J’ai toujours aimé suivre le marché, mais ce qui me bluffe, c’est comment une tendance peut redessiner une ville. L’immobilier, c’est une aventure collective.