Chaque année, environ 250 000 incendies domestiques se produisent en France, laissant de nombreux foyers démunis face aux dégâts matériels. Face à ces situations, les résidents s’appuient principalement sur leur contrat d’assurance habitation pour obtenir une indemnisation qui couvre les pertes subies. Comprendre la procédure à suivre dès les premières heures après le sinistre est essentiel pour faciliter l’évaluation des dommages et accélérer la prise en charge.

Sommaire

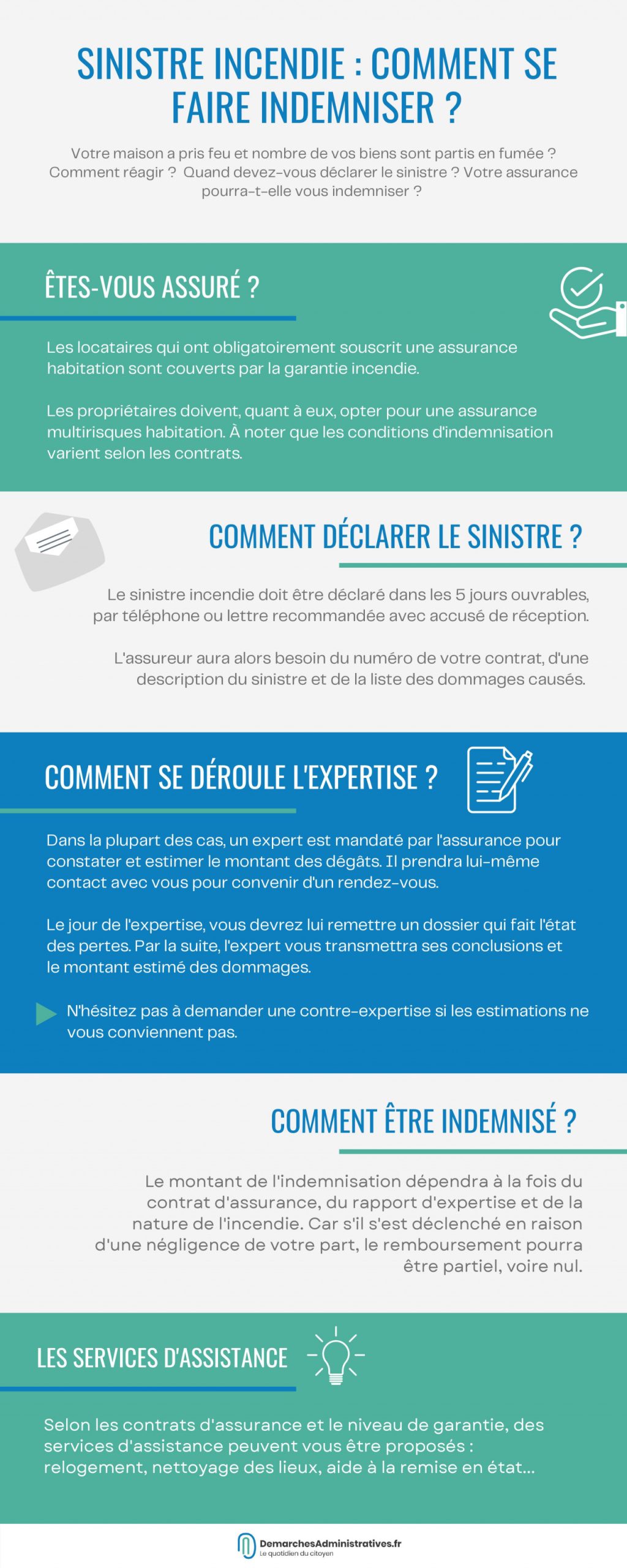

Déclaration du sinistre incendie : une étape cruciale pour votre indemnisation

Lorsqu’un incendie survient, la première réaction doit être la déclaration du sinistre auprès de votre assureur dans un délai impératif de 5 jours ouvrés. Cette déclaration ouvre la procédure de réclamation et permet l’engagement des démarches pour l’évaluation des pertes.

- Contact téléphonique initial au service client de l’assurance pour signaler l’incident.

- Envoi d’une lettre recommandée avec accusé de réception détaillant les circonstances du sinistre.

- Transmission des pièces justificatives telles que factures et photographies des biens endommagés.

Cette démarche, en plus d’établir la nature du sinistre, permet au contrat d’assurance de déclencher la mise en place d’un rapport d’expertise. Un expert mandaté par l’assureur évaluera sur place l’étendue des dommages et identifiera la valeur exacte des biens impactés afin de déterminer le montant de l’indemnisation.

Les points clés de la déclaration pour maximiser vos prétentions

- Décrire précisément l’origine et le déroulement de l’incendie.

- Fournir un inventaire détaillé des biens concernés, accompagné des preuves d’achat.

- Gardez une copie des échanges avec l’assureur pour tout suivi ultérieur.

| Élément | Délai | Conseil |

|---|---|---|

| Déclaration du sinistre | 5 jours ouvrés | Préférez un contact téléphonique suivi d’un courrier recommandé |

| Envoi des justificatifs | Immédiat | Photographies et factures doivent être fournies dans les plus brefs délais |

| Évaluation par l’expert | Variable selon assureur | Organisez votre disponibilité pour recevoir l’expert |

Ce que couvre votre assurance habitation en cas d’incendie

La garantie incendie intégrée dans la majorité des contrats d’assurance habitation multirisques intervient exclusivement sur les biens situés à l’intérieur du logement. Pour les biens se trouvant à l’extérieur, une assurance complémentaire spécifique peut être nécessaire.

- Indemnisation des biens mobiliers détruits ou endommagés par le feu.

- Prise en charge des frais de relogement temporaire selon les conditions du contrat.

- Compensation possible de la perte de valeur due à la vétusté.

- Plafonds d’indemnisation et franchises définis au contrat.

La valeur remboursée correspond en principe à la valeur réelle des biens, déduction faite de leur amortissement selon un barème fixé par l’assureur. Une contestation des prétentions peut être envisagée si l’offre paraît insuffisante, ce qui nécessite alors une mise en relation étroite avec le service client et éventuellement une expertise contradictoire.

| Type de couverture | Biens concernés | Limites fréquentes |

|---|---|---|

| Garantie incendie standard | Biens dans l’habitat | Décote vétusté, plafonds d’indemnisation |

| Extension pour biens extérieurs | Mobilier de jardin, abris | Souvent en option supplémentaire |

| Frais annexes | Relogement temporaire | Plafond selon contrat |

Conseils pour bien choisir votre contrat d’assurance habitation

- Vérifiez les plafonds et exclusions spécifiques au risque incendie.

- Comparez les garanties pour les biens d’intérieur comme d’extérieur.

- Optez pour des options couvrant les frais de relogement et pertes indirectes.

- Consultez régulièrement les conditions générales et suivez les vérifications recommandées pour la prévention.

- Indemnisation assurance incendie

- Indemnisation liée à l’humidité

- Assurances prévention vols

- Garantie hôte Airbnb

- Réduire coûts assurances

Réagir rapidement : conseils pour l’évaluation des pertes et la gestion du sinistre

Une fois la déclaration effectuée, une évaluation rigoureuse des dommages est indispensable. L’expert mandaté va mesurer l’ampleur des dommages pour déterminer une indemnisation juste en fonction des clauses du contrat d’assurance.

- Préparez un inventaire complet des biens détruits ou endommagés.

- Conservez tous les documents relatifs aux achats et à la maintenance des biens sinistrés.

- Documentez le sinistre par des témoignages ou photos avant la visite de l’expert.

- Suivez régulièrement l’avancée du traitement de votre dossier auprès du service client.

| Étape | Action principale | Astuce |

|---|---|---|

| Inventaire des pertes | Liste détaillée et chiffrée | Utiliser une application dédiée pour plus de précision |

| Collecte des justificatifs | Rassembler factures, photos | Numériser pour conservation |

| Accueil de l’expert | Organiser visite et échanges | Être disponible et transparent |

| Suivi du dossier | Contact régulier avec assureur | Demander un point d’étape par écrit |

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.