Le coût de l’assurance habitation varie significativement selon la région en France. En 2025, il reste primordial pour les locataires et propriétaires de comparer les prix pour éviter de payer une prime excessive. L’évolution des tarifs reflète différents facteurs locaux, tels que le risque naturel, l’urbanisation, et les services proposés par les assureurs traditionnels comme Maaf, Groupama, Allianz, ou encore Direct Assurance. Connaître les prix moyens par région permet d’optimiser son budget tout en bénéficiant de garanties adaptées.

Sommaire

Prix moyens de l’assurance habitation par région en 2025

Le comparateur Selectra a révélé que certaines régions affichent des tarifs jusqu’à 35 % plus élevés que la moyenne nationale. Cette variation fait apparaître des disparités notables, souvent liées au climat, à la densité de la population, ou au taux de sinistralité local.

Les régions où l’assurance habitation est la plus coûteuse

Les prix moyens dans ces zones peuvent représenter une charge supplémentaire importante. Par exemple :

- Nouvelle-Aquitaine : forte exposition aux risques climatiques, notamment les inondations.

- Provence-Alpes-Côte d’Azur : tarification influencée par la fréquence des incendies et la densité urbaine.

- Île-de-France : coûts élevés du fait de la valeur immobilière et des risques accrus de vol.

| Région | Prix moyen annuel (€) | Écart par rapport à la moyenne nationale (%) |

|---|---|---|

| Nouvelle-Aquitaine | 415 | +35% |

| Provence-Alpes-Côte d’Azur | 390 | +28% |

| Île-de-France | 380 | +25% |

| Auvergne-Rhône-Alpes | 310 | +5% |

| Normandie | 290 | -5% |

Pour découvrir comment souscrire un contrat plus avantageux et comprendre le détail des garanties, il est conseillé d’utiliser un comparateur d’assurance habitation en ligne.

Assureurs et options pour maîtriser son budget habitation

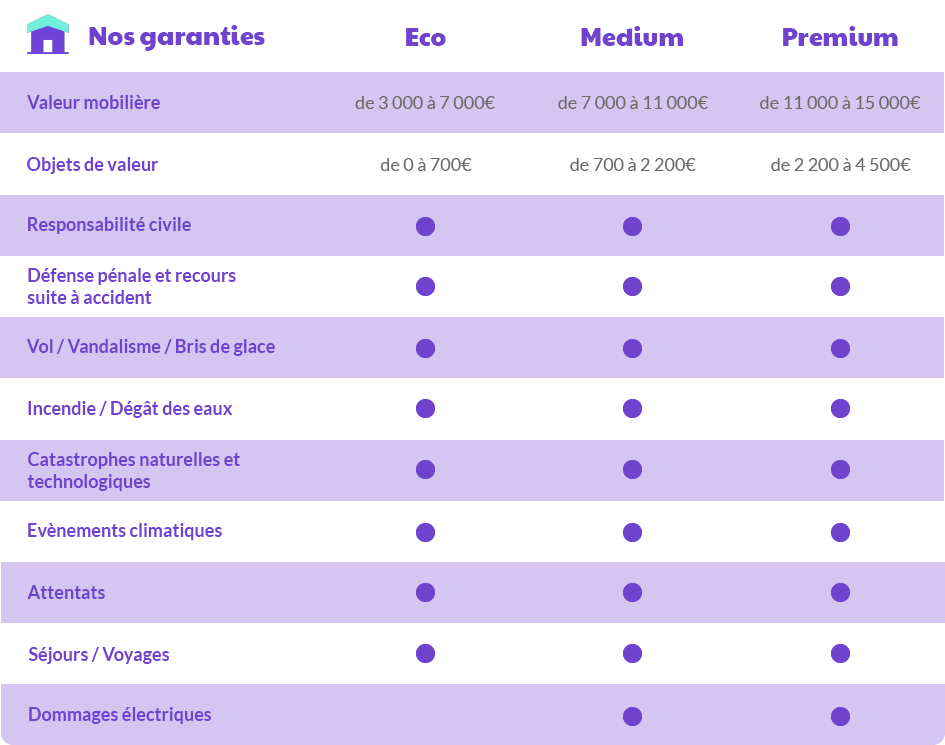

Les grandes compagnies comme Maaf, Groupama, GMF, Allianz, AXA, Macif, L’olivier, Matmut, Amaguiz ou Direct Assurance proposent différentes formules. La sélection de garanties essentielles, notamment la responsabilité civile, la protection contre les sinistres, et la couverture du contenu, impacte directement le prix.

- Comparer les devis pour choisir un contrat adapté.

- Privilégier une assurance multirisque avec options personnalisées.

- Profiter des aides commerciales et réductions selon le profil de l’assuré.

- Changer d’assurance habitation sans pénalité grâce aux nouvelles réglementations.

| Assureur | Tarif moyen locataire annuel (€) | Tarif moyen propriétaire annuel (€) |

|---|---|---|

| Maaf | 275 | 420 |

| Groupama | 280 | 415 |

| GMF | 290 | 430 |

| Allianz | 300 | 440 |

| AXA | 295 | 435 |

| Macif | 285 | 425 |

| L’olivier | 270 | 410 |

| Matmut | 280 | 420 |

| Amaguiz | 265 | 405 |

| Direct Assurance | 260 | 400 |

Pour approfondir les garanties et modalités, consultez le guide sur le contrat d’assurance habitation.

Comment optimiser votre assurance habitation sans compromettre vos protections

Réduire son tarif n’implique pas forcément un sacrifice de garanties. Il est essentiel de :

- Choisir les protections adaptées à votre logement et situation (colocation, étudiant, propriétaire).

- Activer les garanties spécifiques en lien avec vos besoins, comme la protection contre les risques climatiques ou les dégâts des animaux.

- Profiter des conseils d’experts pour adapter votre contrat sans perdre en efficacité.

Par exemple, l’assurance habitation étudiante, souvent plus économique, mérite une attention particulière pour les jeunes locataires. De même, la colocation nécessite une couverture spécifique.

- Voir les spécificités de l’assurance colocation

- Informations sur l’assurance habitation étudiants

- Activer les garanties multirisques indispensables

Principaux leviers pour réduire votre assurance habitation

- Comparer régulièrement les offres via un comparateur.

- Maintenir votre logement en bon état pour limiter les risques.

- Choisir un niveau de franchise adapté à votre capacité financière.

- Évaluer l’impact de la localisation pour sélectionner une formule adaptée.

| Astuce | Effet sur le tarif |

|---|---|

| Comparer les devis régulièrement | Jusqu’à 40 % d’économies |

| Soldes sur forfait multirisque | Réduction de 10 à 15 % |

| Augmentation de la franchise | Baisse immédiate des primes |

| Adaptation aux risques régionaux | Réduction des garanties inutiles |

Pour une démarche complète de changement d’assurance, suivez les étapes expliquées sur cette page.

Les tendances 2025 en assurance habitation et leurs impacts sur les tarifs

La montée des risques liés au climat modifie la tarification de l’assurance habitation. Les épisodes de sécheresse, inondations ou tempêtes, particulièrement fréquents dans certaines régions, font évoluer les primes des contrats.

- Assureurs comme AXA, Macif ou L’olivier intensifient leurs offres pour inclure des protections spécifiques.

- La prise en compte des innovations technologiques, comme la domotique, permet aussi de réduire la prime en limitant les risques.

- Le marché de l’assurance s’adapte avec des produits ciblés, notamment pour les zones à risques élevés.

Pour mieux comprendre ces évolutions, un focus est disponible sur l’impact du climat sur le coût de l’assurance habitation.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.