Résilier un contrat d’assurance, qu’il soit habitation, automobile ou complémentaire santé, est une démarche fréquente dans la gestion des finances personnelles. Entre évolutions tarifaires, changements de situation ou recherche de meilleures offres, les assurés doivent comprendre les conditions et procédures pour effectuer cette opération efficacement. Les compagnies comme MAAF, Macif, Groupama, Allianz, AXA, Euler Hermes, Generali, Sogessur, Aviva ou La Parisienne Assurances proposent des contrats variés mais soumis à des règles strictes. Ce guide pratique détaille les étapes essentielles, les délais à respecter ainsi que les droits des assurés dans le contexte réglementaire actuel.

Sommaire

Conditions et délais pour résilier un contrat d’assurance habitation, auto ou santé

La résiliation d’un contrat d’assurance nécessite d’abord de connaître les conditions légales. La loi Hamon permet par exemple de résilier facilement un contrat d’assurance habitation ou auto après un an de souscription sans pénalité ni justification. Certaines situations permettent également une résiliation anticipée, telles que le déménagement, le changement de situation matrimoniale, ou une évolution tarifaire importante.

Démarches principales pour une résiliation conforme

- Vérifier la durée de l’engagement initial, souvent d’un an.

- Envoyer une lettre recommandée avec accusé de réception à votre compagnie d’assurance (MAAF, Macif, Groupama, etc.).

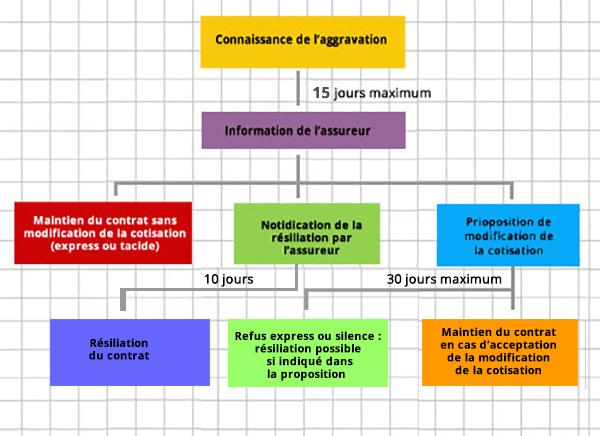

- Informer l’assureur dans les délais précis pour la prise en compte, variable selon la garantie (généralement deux mois avant l’échéance annuelle).

- Conserver un double de la lettre et de l’accusé de réception en cas de litige.

- Consulter la clause résiliation et les conditions spécifiques liées à votre contrat.

Exemples de motifs légitimes de résiliation anticipée

- Déménagement dans une autre région impliquant un nouveau risque d’habitation.

- Changement de situation familiale : mariage, divorce, décès.

- Modification des informations déclarées à la souscription (véhicule, usage, adresse).

- Hausse injustifiée ou importante des tarifs par l’assureur.

| Situation | Délai pour notifier | Conditions supplémentaires |

|---|---|---|

| Résiliation annuelle (loi Hamon) | 2 mois avant échéance | Après 1 an de contrat |

| Déménagement | 3 mois après déménagement | Justificatif de domicile requis |

| Changement de situation familiale | 3 mois après changement | Documents à fournir |

| Augmentation tarifaire | 1 mois après notification | Ancien tarif non applicable |

Optimiser la résiliation pour mieux choisir votre nouvelle assurance

Pour profiter d’offres concurrentielles, la résiliation doit être réfléchie. Les assurés doivent comparer plusieurs devis auprès d’assureurs comme Allianz, Generali ou Aviva. Ils peuvent aussi consulter des ressources en ligne fiables telles que 123actu pour guider leur démarche. Une bonne comparaison permet de réduire ses coûts sans perdre en garanties utiles, notamment pour l’assurance habitation ou la complémentaire santé.

Conseils pour une nouvelle souscription adaptée

- Évaluer précisément vos besoins en garanties (vol, incendie, responsabilité civile).

- Prendre en compte les spécificités régionales, comme à Paris ou Nice (assurance Paris, réduire coûts assurances Nice).

- Penser à regrouper plusieurs contrats pour bénéficier de réductions.

- Vérifier les exclusions de garantie et franchises possibles.

- Consulter les avis clients et évaluations, notamment sur Boursobank (évaluation assurance Boursobank).

| Compagnie | Points forts | Exemples d’offre |

|---|---|---|

| AXA | Assistance 24h, offres modulables | Assurance habitation tous risques |

| Groupama | Couverture étendue, tarifs attractifs | Auto tous risques ou tiers |

| MAAF | Service client reconnu, offres auto et habitation | Formules adaptées à chaque profil |

| Euler Hermes | Spécialisée complémentaire santé et assurances professionnelles | Complémentaire santé santé personnalisée |

Résilier en toute sérénité grâce à une bonne information et à la réglementation

La réglementation est un levier fort pour protéger les assurés. Outre la loi Hamon, il existe des mesures de protection communes visant à encadrer la résiliation et éviter les abus. Par exemple, une assurance habitation peut être résiliée sans frais si les conditions sont remplies. Il est important de se référer à des sources officielles et expertes en assurance, comme mesures de protection communes.

Points clés des droits des assurés

- Droit à la résiliation annuelle sans justification après un an.

- Possibilité de résiliation anticipée en cas d’augmentation tarifaire.

- Impossibilité pour l’assureur de refuser une résiliation justifiée.

- Obligation de fournir un justificatif lorsque nécessaire.

- Mise en place de médiations en cas de litige.

| Protection | Textes de référence | Application pratique |

|---|---|---|

| Loi Hamon | Loi n° 2014-344 du 17 mars 2014 | Résiliation libre après un an de contrat |

| Mesures de protection communes | Code des assurances, articles L113-12 et suivants | Résiliation sans frais pour motifs légitimes |

| Médiation de l’assurance | Dispositif officiel de règlement amiable | Gestion des litiges sans recours judiciaire |

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.