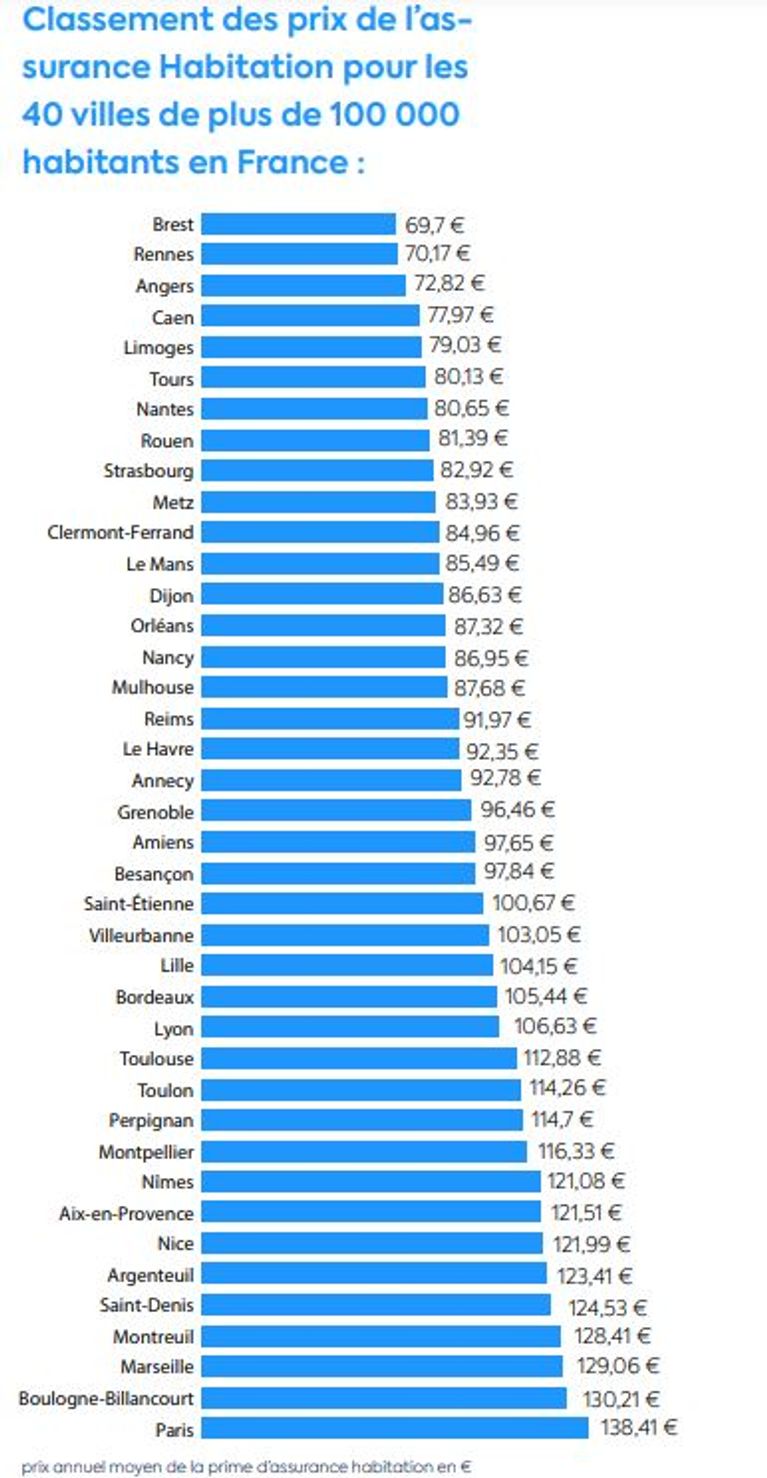

Les tarifs des assurances habitation présentent en 2025 des variations significatives selon les villes françaises, affectant le budget de millions de ménages. Ces écarts surprenants résultent de plusieurs facteurs, tels que la fréquence des sinistres et le contexte local, mais aussi l’évolution des risques climatiques et immobiliers. Face à cette diversité, il devient essentiel pour les assurés de comparer les offres proposées par des acteurs majeurs comme Maaf, Groupama, Allianz, AXA, Société Générale, Macif, Generali, Hiscox, Aviva ou encore Luko.

Sommaire

Assurance habitation : les facteurs qui expliquent les écarts de prix entre villes

Les primes d’assurance habitation varient en fonction de multiples critères géographiques et socio-économiques. Parmi eux, la nature des risques encourus selon la localisation est déterminante :

- Le taux de sinistralité local incluant les cambriolages, incendies, dégâts des eaux ou catastrophes naturelles, est un facteur majeur.

- L’évolution du marché immobilier avec certaines régions où les prix matériels et fonciers influencent la valeur assurée.

- Le profil du logement (appartement ou maison, superficie, ancienneté) impacte la tarification.

- La présence d’offres compétitives par des assureurs comme Luko ou Hiscox, qui proposent des garanties innovantes.

Les grandes agglomérations comme Marseille ou Lyon affichent souvent des tarifs supérieurs de 10 % à 15 % par rapport à la moyenne nationale, tandis que certaines villes moyennes bénéficient de primes plus accessibles.

| Ville | Prime moyenne mensuelle (€) | Variation par rapport à la moyenne nationale (%) |

|---|---|---|

| Marseille | 40,82 | +18% |

| Rennes | 20,15 | -25% |

| Nice | 38,50 | +15% |

| Limoges | 22,00 | -20% |

| Paris | 35,10 | +12% |

Ces variations traduisent non seulement des risques locaux mais aussi la politique tarifaire de chaque assureur. La Société Générale ou AXA par exemple ajustent régulièrement leur grille tarifaire selon la région et le profil des assurés.

Les effets des catastrophes naturelles et cambriolages sur la tarification

Les incidents récurrents dans certaines zones accélèrent la hausse des primes. À Marseille, la fréquence des cambriolages explique en partie une augmentation de près de 11,5% des prix en 2025. De même, dans les stations balnéaires exposées, les risques de tempêtes et d’inondations accentuent la hausse des contrats.

- Intensification des tempêtes sur la côte méditerranéenne.

- Augmentation des cambriolages dans les grandes villes.

- Renforcement des exigences des assureurs pour la protection des biens.

La Macif et Generali recommandent souvent d’intégrer des dispositifs de sécurité pour réduire le coût de l’assurance. Cette situation se reflète dans les tarifs proportionnels à la gestion du risque local.

En parallèle, des outils de comparaison comme ceux proposés par 123actu permettent aux assurés d’anticiper et d’ajuster leur contrat.

Comparer les offres pour maîtriser son budget assurance habitation

Face à ces disparités, les consommateurs sont incités à étudier les meilleures options pour leur logement. Les compagnies d’assurance comme Maaf, Aviva ou Macif proposent des formules aux garanties variables et des tarifs adaptés selon les profils.

- Vérifier les exclusions et franchises liées à la localisation.

- Comparer les services d’assistance et garanties dépassant la simple protection incendie.

- Considérer les garanties optionnelles spécifiques aux risques régionaux.

- Étudier les propositions d’assureurs innovants comme Luko, qui utilisent la technologie pour optimiser les tarifs.

Des plateformes comparatives, accessibles notamment via 123actu, facilitent ces démarches en recommandant les meilleures offres selon la ville.

| Assureur | Offre standard (€/mois) | Avantage principal |

|---|---|---|

| Maaf | 27,50 | Bonne couverture contre les dégâts des eaux |

| Groupama | 29,00 | Tarifs compétitifs en zones rurales |

| Aviva | 30,10 | Service client réactif et complet |

| Luko | 25,00 | Assurance digitale avec réduction pour absence de sinistre |

| AXA | 31,20 | Couverture étendue contre catastrophes naturelles |

Les départements où l’assurance habitation reste abordable

Certaines régions présentent des tarifs avantageux en raison d’une moindre exposition aux risques. Par exemple, Limoges et ses environs enregistrent des primes en moyenne inférieures de 20 % à la moyenne nationale, notamment grâce à une stabilité immobilière et une criminalité réduite.

- Régions rurales avec faible densité urbaine.

- Départements moins touchés par les phénomènes climatiques extrêmes.

- Zones où la chute des prix immobiliers a été importante, réduisant la valeur assurée.

Pour mieux comprendre cette dynamique, des études actualisées sont disponibles sur 123actu ou sur les évolutions immobilières via 123actu.

Je m’appelle Patrick Phaneuf, passionné de véhicules électriques. J’ai toujours aimé l’innovation, mais ce qui m’a marqué, c’est la première fois qu’une voiture a roulé sans bruit. L’électrique, c’est le futur, mais aussi un peu de poésie.